Préserver sa trésorerie est le nerf de la guerre pour toutes les entreprises.

Un contrôle récurrent du respect des délais de paiement est indispensable pour ne pas voir votre ratio d’encaissement clients se dégrader.

Pour cela, vous devez veiller à ce que votre processus de recouvrement ne dépasse jamais le délai de prescription.

D’expérience, nous vous conseillons même de ne pas dépasser 1/5e du délai légal, pour des raisons évidentes que nous évoquerons dans cet article.

Retrouvez notre décryptage en 5 points essentiels, illustré par l’une des dernières décisions rendues par la Cour de cassation.

1. Le délai de prescription d’une créance commerciale

La prescription se définit par la durée au-delà de laquelle aucune procédure de recouvrement en justice civile ou pénale n’est recevable.

En d’autres termes, quand le délai de prescription de la dette commerciale est atteint, le droit ne permet plus au créancier d’exiger le paiement de la créance par saisine du tribunal. Il s’agit de l’application d’une prescription dite extinctive.

Toute procédure de recouvrement judiciaire (e.g. assignation de paiement au fond, injonction de payer, référé provision) n’est théoriquement plus possible.

En application des dispositions de l’article 2224 du Code civil, le délai de prescription est de 5 ans en matière commerciale.

2. A partir de quel moment le délai de prescription court ?

Au travers des Codes du commerce et civil, le droit indique que le délai de prescription de l’action de recouvrement court à partir du jour où le créancier réalise les faits permettant l’exercice de cette action.

En règle générale, il court à compter de la date d’expiration du délai de paiement de la facture. Par conséquent, au lendemain de la date d’échéance indiquée sur la facture.

Par défaut, le délai de paiement est de 30 jours après l’émission de la facture.

En fonction de la loi et du secteur d’activité du créancier, le délai de paiement peut varier1.

3. Les actes interruptifs du délai de prescription

Le délai de prescription pour le recouvrement des impayés peut être interrompu par plusieurs voies2 :

- La production d’un acte de reconnaissance de dette par votre débiteur

- Le déclenchement d’une procédure judiciaire

- L’engagement d’une procédure collective de déclaration de créances à l’encontre du débiteur

- La production d’un acte d’exécution forcée

Lorsque le délai de prescription est interrompu, une nouvelle échéance de recouvrement de la créance commence à courir à partir de la date d’interruption. Sa durée est égale à la durée initiale du délai de prescription commerciale qui courait (5 ans en général).

Une précision doit être faite sur la portée de la mise en demeure de payer. Pour certains, il s’agit d’un acte interruptif de prescription (celui-ci manifestant la volonté expresse du créancier de faire usage de son droit de recouvrement).

Malgré tout, la Cour de cassation3 a rappelé maintes fois que la liste des actes interruptifs de prescription établie par le Code civil est limitative. Il n’est pas possible d’y adjoindre la mise en demeure de payer.

4. Et si la prescription est atteinte ?

Dans le cadre du recouvrement d’une créance commerciale, le créancier a encore une dernière voie possible après expiration du délai de prescription.

Après les 5 ans de délai, il est encore possible de saisir le tribunal en vertu de l’article 2247 du Code civil qui indique que « les juges ne peuvent pas suppléer d’office le moyen résultant de la prescription ».

Cela signifie que la prescription n’est pas automatiquement appliquée et les juges ne peuvent donc l’invoquer pour rejeter toute poursuite. Il reviendra au débiteur de mentionner la prescription de sa dette devant une juridiction, s’il souhaite faire échouer la procédure et éviter une éventuelle condamnation.

Même si le dépassement du délai de prescription d’une créance n’est pas synonyme de l’abrogation de la créance, en obtenir le paiement reste incertain.

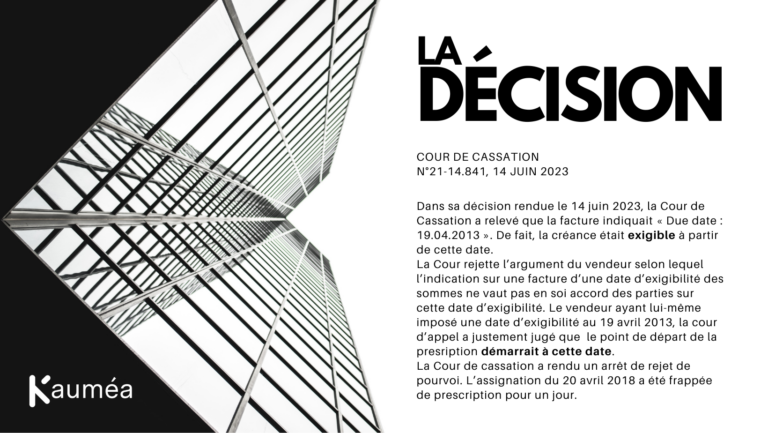

Pour autant, le dernier avis rendu par la cour de Cassation nous rappelle qu’une fois le délai dépassé, il n’est pas impossible que toute action judiciaire soit déboutée.

5. Regards d’expert

Kauméa vous conseille de recouvrer vos créances sous maximum un an.

Pourquoi un an ?

En premier lieu : piloter votre trésorerie « par exercice ». Cela n’a aucun sens de recouvrer des sommes consécutives à des prestations effectuées l’année dernière. En faisant ainsi, vous ne pourrez effectuer un suivi de trésorerie pertinent et évaluer la consommation de vos activités sur l’année encours. Votre pilotage sera donc faussé.

En second lieu : votre image. Pensez-vous que votre client sera « rassuré » sur le fait que vous lui faites un premier rappel de paiement deux ans plus tard ?

Ne pas recouvrer ses créances dans les temps, c’est faire preuve d’un manque de gestion interne et prendre le risque de perdre en crédibilité.

Pour palier à cela et éviter d’en arriver à un contentieux, vous devez mettre en place une stratégie de recouvrement amiable qui repose sur 3 piliers :

- Avoir de la visibilité sur l’encours client : Suivez les indicateurs clés de votre recouvrement avec le délai de paiement moyen global et par client, encours clients, balance âgée, les principaux débiteurs, le prévisionnel d’encaissement, etc.

- Déterminer un processus de recouvrement : Qui émet les factures ? Qui suit les créances ? Qui effectue les relances ? A quelle échéance ? Par quel canal ? Quel retard de paiement est acceptable ?

- Automatiser la relance client : Nous sommes en 2023, la facture électronique arrive à grands pas, c’est le moment de revoir votre organisation et de simplifier le recouvrement de créances.

Dans tous les cas, vous devez déterminer des scénarios de relances clients et les borner dans le temps.

Car plus une créance est ancienne, plus le risque d’impayé est élevé.

Mais aussi, et nous ne le répèterons jamais assez, éprouvez votre contrôle interne ! Quand il est maîtrisé, vous limitez les anomalies et erreurs.

Et pour du conseil sur-mesure :

Sources bibliographiques

1 Consultez la liste des délais légaux par type de secteur

2 Articles 2240, 2241 et 2244 du Code civil pour la liste limitative

3 Cass. Com, 18 mai 2022, n° 20-23204