Depuis son entrée en vigueur en 20201, la loi anti-gaspillage entend accélérer le changement de modèle de production et de consommation afin de limiter les déchets et préserver les ressources naturelles, la biodiversité et le climat.

Parmi ses mesures phares, la fin de l’impression automatique des tickets de caisse2. Autrement dit, dès lors que le client le demande, le ticket est imprimé.

Avec la mise en oeuvre de cette nouveauté, les entreprises voient nécessairement leurs procédures de traitement et de conservation de la donnée impactées. À l’heure où dématérialisation3 et simplification sont de mise, une question est soulevée : est-ce que le papier disparaît vraiment ?

Kauméa vous répond et débunke le mythe du zéro papier.

#Promis : vous aurez l’explication du lien entre l’Atomium et notre sujet du jour.

La dématérialisation des factures est normalisée en phase « pré-facture électronique »

Dématérialiser, quèsaco ?

Dématérialiser ses factures consiste à conserver ses pièces comptables en format électronique (que ce soit pour une facture émise ou des justificatifs de dépenses).

Aujourd’hui, l’entreprise peut numériser des documents papier, collecter des documents numériques, et même numériser ou éditer des factures pour un envoi par mail auprès de ses clients.

Dans cette lignée, les articles 289 et 289V du Code général des impôts (CGI) prévoient que la facture au format papier soit remplacée par la facture au format électronique.

Mais dans ce cas, seule une facture originale est valide et un ensemble de procédures doivent être respectées afin que la numérisation soit visée par l’administration fiscale.

De la facture papier à la facturation électronique

D’ici à ce que la réforme de la facturation électronique entre en vigueur, plusieurs conditions doivent être respectées afin d’homologuer la numérisation des factures, qu’il s’agisse d’achats ou de ventes.

En particulier, c’est l’article A 102 B-2 du Livre des procédures fiscales (LPF)4 qui autorise la numérisation de factures en France, sous condition que :

-

Les documents numérisés ne soient pas retraités via un dispositif de traitement de l’image,

-

Les fichiers ne soient pas compressés,

-

Les fichiers soient horodatés,

-

Les documents originaux papier soient reproduits à l’identique, couleur inclus (sauf certains éléments ne présentant pas de sens particulier comme un logo ou un dessin par exemple), en format PDF ou PDF A/3 (ISO 19005-3). Le format numérique doit aussi permettre d’identifier tous les éléments paraissant sur la facture comme les coordonnées de l’expéditeur et du destinataire, la date, les montants, etc.

-

La mention d’une empreinte numérique, d’un cachet serveur, d’une empreinte numérique ou d’une signature électronique conforme au Référentiel Général de Sécurité de niveau 1 étoile ou encore un autre dispositif égal ayant un certificat délivré par une autorisation de certification française soient présents,

-

Le destinataire accepte la dématérialisation des factures,

-

La facture électronique comporte toutes les mentions obligatoires d’une facture.

La mise en place de la documentation écrite du protocole de numérisation doit aussi être mise en place par l’entreprise. Chaque étape doit y figurer dans l’ordre, du début à sa fin afin d’être clairement compris. L’entreprise doit aussi mettre en place des contrôles réguliers pour que la procédure soit scrupuleusement respectée.

Cela vous rappellera sûrement notre dernier article sur la PAF.

Et la réglementation dans tout cela ?

Une pièce comptable non-conforme aux obligations de validité de l’administration fiscale n’est pas recevable. L’entreprise est priée de présenter la version originale.

Si elle n’est plus en possession de ce document, la facture électronique ne pourra pas être considérée comme pièce comptable, en vertu de l’article 289 du CGI, entraînant le non-traitement de la TVA et potentiellement une non-déduction pour le calcul du résultat.

Ensuite, l’entreprise risque une amende de 15 euros par information manquante et par facture, dans la limite du quart du montant total de la facture.

Il convient de se renseigner sur la mise en place d’une organisation destinée à transformer ses factures papier en factures électroniques.

Un expert-comptable peut s’assurer de la conformité de vos pièces comptables.

Et n’oubliez pas que les différentes pièces justificatives liées à votre activité ont des délais de conservation et de prescription différents5.

Vers une dématérialisation partielle des tickets de caisse

Certains tickets sont concernés par la nouvelle réglementation…

En application de l’article L541-15-10 du code de l’environnement6 et de la loi anti-gaspillage, les tickets suivants ne sont plus imprimés et distribués automatiquement :

- Les tickets de caisse dans les surfaces de vente et les établissements recevant du public

- Les tickets de carte bancaire

- Les tickets émis par certains automates (e.g. distributeurs de billets)

- Les bons d’achat et tickets promotionnels ou de réduction

Par conséquent, ces reçus ne sont plus imprimés que sur demande du client et concernent tous les achats, quel qu’en soit le montant ou la nature. Mais dans le cas où le client opte pour la réception d’un e-ticket, celui-ci est transmis :

- Par SMS via un logiciel de caisse conforme

- Par courriel via un logiciel de caisse conforme

- Par message directement dans l’application bancaire de l’acheteur

- Par QR code pour récupérer son e-ticket depuis une page web

- Via un stockage sur un compte fidélité accessible sur Internet

Ainsi, conformément à la législation en vigueur, un e-ticket est considéré comme valable dès lors qu’il respecte les standards de dématérialisation imposés par la législation fiscale.

Compte tenu de la véracité des logiciels de caisse, les pièces comptables que vous récupérez suite à une dépense courante (note de restaurant, note de taxi, achat de consommables, etc.) peut être conservée et traitée en l’état dans votre comptabilité.

…à l’exception d’autres légalement identifiés

En revanche, il existe des exceptions7 où les tickets doivent être obligatoirement édités :

- Les tickets de caisse ou autres documents de facturation remis aux consommateurs sur lesquels sont mentionnées l’existence et la durée de la garantie légale de conformité (consultez la liste complète des biens concernés)

- Les tickets imprimés par les instruments de pesage non automatique (tels que les tickets délivrés à l’issue de la pesée de fruits et légumes)

- Les tickets de carte bancaire relatifs à des opérations de paiement annulées, n’ayant pas abouti, ou faisant l’objet d’un crédit

- Les tickets émis par des automates dont la conservation et la présentation sont nécessaires pour bénéficier d’un produit ou d’un service

Et finalement ?

Pour un e-ticket, il n’y a pas de sujet. La pièce comptable reçue est conforme.

Pour autant, une problématique particulière s’impose dès lors que la pièce comptable est reçue papier et qu’elle est scannée par la suite. Cette situation vous arrivera fréquemment dans le cadre de notes de restauration ou de taxi par exemple.

Nous voici donc face au dilemme soulevé par cet article : est-ce qu’il faut vraiment jeter les pièces papier ?

Le mythe du zéro papier

Aujourd’hui, toutes les entreprises reçoivent encore des factures d’achats en version papier (frais de restauration, d’hébergement, de transport, etc). Comme nous l’avons vu, dans ce cas, la législation permet de convertir chaque pièce comptable et de la dématérialiser sous format électronique.

Malgré tout, l’entreprise devra respecter scrupuleusement les articles A102 B-1 et B-2 du LPF.

En effet, comme pour les factures émises, la reproduction de la facture doit être identique à l’original, le document est conservé en PDF ou PDF A/3 comprenant la signature électronique ou le cachet serveur, il doit aussi faire apparaître toutes les annotations du document papier.

À la question :

Est-ce qu’une entreprise recevant une facture papier peut la transposer puis la conserver au format électronique ?

La réponse est OUI, seulement si le format électronique est conforme aux standards imposés par la loi.

Regard d’expert

Vous l’aurez compris, la dématérialisation des pièces comptables est très encadrée par la loi, que les pièces soient imprimées ou numériques à la base.

Lorsqu’elles sont imprimées, leur numérisation nécessite le respect de critères afin que l’administration fiscale mais aussi l’URSSAF reconnaissent leur validité effective en cas de contrôle.

Alors OUI, vous pouvez tout numériser.

MAIS en cas de doute sur la validité numérique de vos numérisations :

Et cet état de fait est précisé par l’arrêté du 23 mai 20198 :

”Lorsque la présentation d'une pièce justificative ou d'un document numérisé ne répond pas aux conditions fixées par l'article A. 102 B-2 du livre des procédures fiscales, le cotisant doit présenter l'original sous format papier. A défaut, cette situation est assimilée à une absence de documents ou pièces justificatives nécessaires à l'établissement de l'assiette ou au contrôle des cotisations et contributions sociales.

Quand la facturation électronique sera généralisée, nous pouvons le dire, cet article sera obsolète.

Mais d’ici là, il est préférable de ne jeter aucun document, quitte à « perdre quelques heures par an » à archiver les dernières pièces comptables papier qui sont en votre possession, plutôt que de vous heurter à un rejet de comptabilité.

Le zéro papier est essentiel dans une optique de sauvegarde de l’environnement, mais tant qu’il n’est pas complètement mis en place et que la législation ne l’impose pas, conservez tout document utile à la justification de vos comptes.

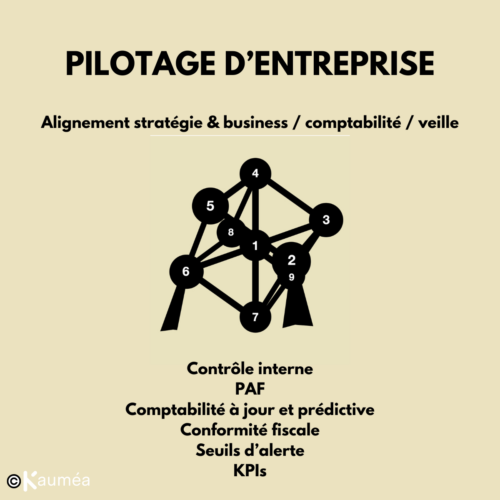

L’Atomium de l’entreprise, au carrefour de sa performance financière

L’atomium est un monument bruxellois représentant une « maille » de cristal de fer : chacune des neuf sphères qui le constitue représente un atome de fer, leur disposition respecte celle que l’on observe à l’intérieur de ce métal.

Pour nous, cette maille image les problématiques de l’entreprise. À l’origine de chaque connexion, en son sein même, se trouve le pilotage financier. Celui-ci ne peut être exécuté que si chacun des éléments suivants est onboardé :

- Alignement entre la stratégie, les actions commerciales et la finance d’entreprise

- Veille de l’environnement concurrentiel, financier, législatif et RH de l’entreprise

- Contrôle interne

- Piste d’audit fiable

- Comptabilité à jour et prédictive

- Conformité fiscale

- Audit et seuils d’alerte par pôle

- Pilotage analytique avec KPIs

Et à la base de tous ces maillons se trouve l’information comptable.

Quand la pièce comptable est altérée, mal traitée ou perdue, cela prouve que le contrôle interne n’est pas éprouvé. Et derrière, vous encourez des risques tant du point de vue du pilotage que de la conformité.

Même en entreprise, soignez le fond et la forme, à l’image de l’Atomium qui est une représentation parfaite des connexions et liaisons intra-entreprise.

A l’heure où le pilotage d’entreprise doit être une norme, pensez à nous dans le testing de votre Atomium !

Sources bibliographiques

1 Découvrez les enjeux de la loi anti-gaspillage pour une économie circulaire sur le site du Ministère de la Transition écologique et de la Cohésion des territoires

2 Cette mesure, entrée en vigueur le 1er août 2023, doit permettre de réduire la consommation de papier (12.5 milliards de tickets de caisse sont imprimés chaque année en France) et limiter l’exposition de la population aux substances dangereuses pour la santé.

3 Notamment avec l’entrée tant attendue de la facturation électronique entre 2026 et 2027

4 Consultez l’article de loi détaillant les conditions de conformité d’une facture électronique

5 Retrouvez les détails des délais de conservation sur le site officiel d’information administrative des entreprises

6 Consultez l’article de loi détaillant les cas d’impression des tickets de caisse

7 Consultez l’article de loi détaillant les cas d’exception

8 Consultez l’arrêté du 23 mai 2019