Au-delà des dépenses fiscales en faveur de l’investissement locatif et du logement abordable, c’est la fiscalité locative dans son ensemble qui devrait être revue.

Refonte des dispositifs autour de la fiscalité locative, une intégration à la loi de finances 2024 ?

→ Les meublés touristiques de courte durée : des avantages fiscaux dans le collimateur

Le rapport évoque un ensemble de mesures proposées courant 2022 par l’IGA-IGF-IGAS7 afin de lutter contre l’attrition des logements dans certains territoires :

- Réduire l’abattement au taux prévu pour les locations d’habitations meublées (passage de 71 % à 50 %, à l’instar du régime micro-BIC pour les locations meublées traditionnelles)

- Ramener le plafond du régime micro-BIC des meublés de tourisme classés au seuil des meublés d’habitation (77.700 euros au lieu de 188.700 euros)

- Supprimer la possibilité d’inclure les intérêts d’emprunt et l’amortissement des locaux dans les charges déductibles

Dans le rapport, il est indiqué que la réglementation mise en oeuvre pour limiter les locations de courte durée n’est pas suffisante (limitation à 120 jours pour les résidences principales, soumission à un régime d’enregistrement préalable dans les communes de plus de 200.000 habitants et dans la métropole parisienne).

Il est certain qu’à l’occasion de l’examen du projet de loi de finances pour 2024, ces propositions seront étudiées, le tout étant d’éviter que les locations de longue durée ne disparaissent au profit de locations touristiques.

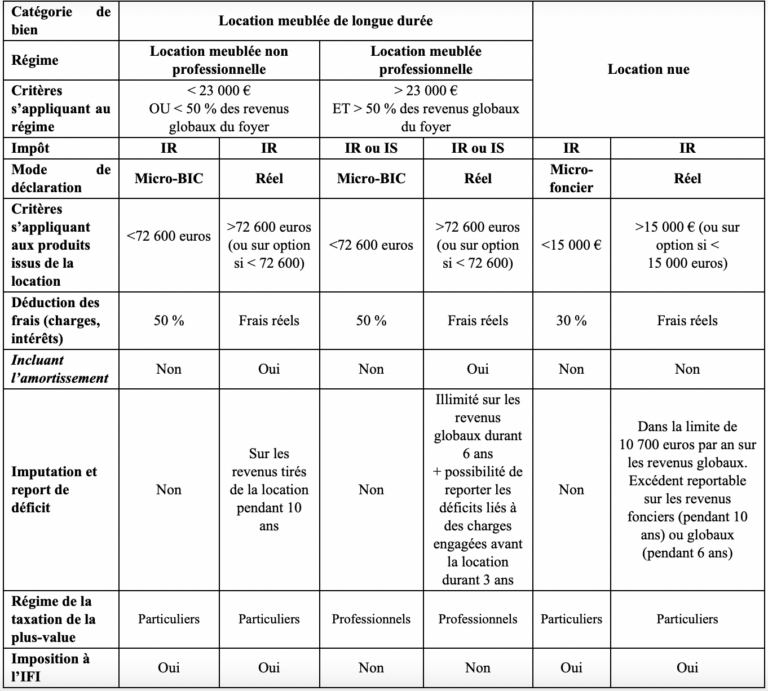

→ Vers un rapprochement fiscal des locations nues et meublées ?

A la suite du rapport, la commission suggère de mener une réflexion sur l’opportunité de rapprocher les régimes fiscaux de la location nue et de la location meublée, obéissant aujourd’hui à deux cadres juridiques distincts. La location nue obéit au régime des revenus fonciers quand la location meublée appartient au régime des bénéfices industriels et commerciaux (BIC).

Tableau 2. Tableau comparatif du régime fiscal de la location meublée de longue durée et de la location nue

Source. Commission des finances

Est cité un rapport de l’IGF-CGEDD8 qui justifiait en partie ce régime dérogatoire : « la hausse continue du nombre de logements loués en meublé depuis 1990 correspond à une demande réelle d’un public précis (étudiants actifs en mobilité) et offre une souplesse appréciée pour les propriétaires (durée de bail inférieure) ».

Toutefois, le rapport relevait également le coût représenté par la location meublée (près de 400 millions d’euros par an, principalement en raison des règles d’amortissement fortement avantageuses en cas de déclaration au réel), dépassant de loin le gain pour les locataires.

Le statut de la location meublée non professionnelle (LMNP) peut alors apparaître comme une niche fiscale et un moyen de contourner le régime fiscal de la location nue, sans corréler ses avantages à la demande de logements meublés.

La commission souligne la nécessaire harmonisation des deux régimes d’imposition, sur base des propositions du rapport de 2016, via plusieurs mesures :

- Abaissement du taux d’abattement à 40 % pour les contribuables déclarant leurs revenus locatifs meublés au micro-BIC

- Suppression de la CFE pour les locations meublées

- Amortissement pour les contribuables déclarant au réel restreint aux seuls meubles

- Harmonisation des règles de déficit foncier avec le régime de droit commun pour la location nue

La DLF9 indique qu’un rapprochement du statut de la LMNP avec celui de loueur nu aurait pour conséquence d’accentuer la différence avec le régime applicable aux personnes exerçant à titre professionnel une activité de loueur en meublé, qualifiée d’industrielle et commerciale.

Une autre piste soulevée serait de mieux prendre en compte l’amortissement dans le calcul de la plus-value des LMNP au regard de la possibilité d’amortir le bien mis en location sans payer la plus-value à partir de la valeur comptable amortie du bien.

Si de telles réformes étaient menées, c’est le mécanisme global d’investissement qui sera remis en cause.

Il faudra ainsi bien étudier chaque projet d’investissement, chaque scénario, chaque option, et ce, quelle que soit l’envergure du projet.

Cap sur l’investissement locatif « intelligent »

A la lecture de ce rapport d’information et d’autres sources sur le sujet, tout laisse à croire que la réforme sur l’investissement locatif est en ordre de marche, compte tenu de la crise du logement locatif qui s’abat actuellement sur le territoire.

En cas de changement de règles comptables et fiscales autrefois avantageuses, il sera capital de mieux modéliser l’impact de leur suppression et de trouver des alternatives afin de rentabiliser, malgré tout, l’investissement immobilier.

Pour toute décision d’investissement dans la pierre, il faut toujours prendre en compte :

- Le profil-type du futur locataire en fonction de la zone géographique

- La tension locative de la zone d’investissement souhaitée

- Les travaux à réaliser pour rénover et mettre le bien aux normes

- L’analyse de la balance bénéficie-risque du projet d’investissement

- Les aides de l’Etat disponibles afin d’améliorer la note énergétique du bien en voie d’acquisition

- Le régime fiscal de l’investissement

- Le calcul du revenu foncier net disponible fonction de toutes les prérogatives précédentes

Kauméa vous tiendra au courant des mesures prises dans le cadre de la loi de finances 2024.

Sources bibliographiques

7 « Lutte contre l’attrition des résidences principales dans les zones touristiques en Corse et sur le territoire continental », Inspection Générale des finances (IGF), conseil général de l’environnement et du développement durable (CGEDD), Inspection générale de l’administration (IGA), juin 2022

8 « Évaluation de politique publique : Le logement locatif meublé », Inspection générale des finances (IGF), Conseil général de l’environnement et du développement durable (CGEDD), janvier 2016

9 Direction de la législation fiscale (DLF)