La France connait une activité anémique en cette fin d’année 2023.

Tandis que la Banque de France prévoit une croissance du PIB de 0.9% pour 2024, il nous faut rappeler que les prévisions de croissance, comme toute prévision, sont par nature très incertaines1. Les conjoncturistes soulignent d’ailleurs depuis peu [i.e. depuis la crise sanitaire] à quel point leurs prévisions économiques sont entachées d’une forte incertitude.

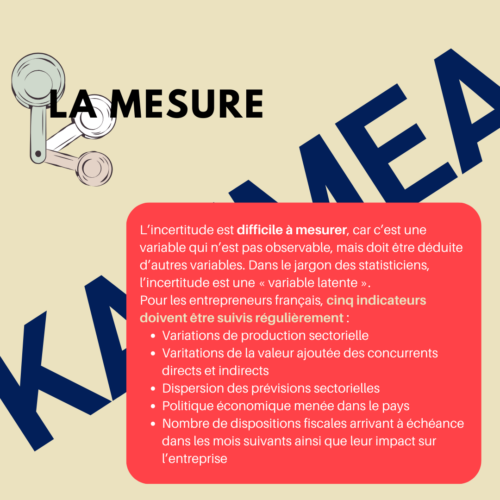

Mais qu’est-ce que l’incertitude ?

L’incertitude économique2 correspond à un climat dans lequel on ne sait rien ou presque rien de l’état futur de l’économie. Elle peut avoir de nombreuses causes : infléchissement de la politique économique et financière, avis divergents sur les perspectives de croissance, fluctuations de la productivité, guerres, attentats terroristes ou encore catastrophes naturelles.

Et surtout, comment agir dans une situation d’incertitude ?

De manière générale, il est admis par tous les courants de pensée économique que les individus ne peuvent attacher de probabilité aux évènement susceptibles de survenir.

Et comme l’a précisé Herbert Simon3, le contexte d’incertitude n’empêchera pas les individus de prendre les décisions qui leurs apparaissent comme satisfaisantes sur le coup, malgré l’étroitesse des informations dont ils disposent (i.e. notamment par l’asymétrie ou les biais d’informations).

Ces dernières décennies ont été marquées par un retour de la notion d’incertitude dans la macroéconomie mainstream, en particulier avec les travaux de Nicholas Bloom4. Cette littérature a évoqué plusieurs canaux via lesquels l’incertitude est susceptible de nuire à l’activité économique5.

Dans une économie de l’incertitude, il semble que les entrepreneurs décident de :

- Diminuer leur production

- Différer leurs investissements6

- Ne pas embaucher

L’attitude attentiste s’impose.

L’incertitude amène les entreprises à bouleverser leurs paradigmes. D’autant plus à l’heure actuelle.

Plus que jamais, les entrepreneurs évoluent dans une économie de l'incertitude.

Même si l’environnement économique est toujours plus incertain, la seule chose qui peut [et doit] être maitrisée, c’est la gestion d’entreprise. Chaque entrepreneur peut influer sur son propre écosystème, en le sécurisant afin de faire face aux soubresauts de l’économie.

Agir ainsi, c’est « piloter sa boîte ».

Selon nous, pour piloter son entreprise, il faut respecter trois piliers fondamentaux. Leur application stricte par chaque entrepreneur permettra d’anticiper, prévenir et prédire toute difficulté structurelle, voire conjoncturelle.

1. Définir sa stratégie

Elaborer sa stratégie, c’est définir les grandes orientations de l’entreprise dans une optique de réussite durable.

Une stratégie ne se décrète pas d’une manière isolée sans tenir compte des volontés du dirigeant et des parties prenantes. Elle doit avoir un sens et reposer sur la raison d’être de l’entreprise.

Les périodes d’incertitudes sont souvent propices au (re)questionnement de son cap et de son plan de d’exécution.

Voici une démarche type en 5 étapes pour revoir sa feuille de route :

1

Réaliser un diagnostic stratégique

Moment fort de la démarche, le diagnostic place votre entreprise au sein de son environnement concurrentiel pour dégager des opportunités à saisir et des menaces à contrer.

De nombreuses matrices sont à votre disposition : SWOT, BCG, McKinsey, Porter, Ansoft, Blue Ocean etc.

Cette primo-analyse vous permettra d’évaluer vos KPI stratégiques, votre stratégie marché (cibles, positionnement, mix-marketing) ainsi que les domaines d’activités dans lesquels vous souhaitez vous maintenir ou vous étendre (pensez au renouvellement business).

Il est important de conduire votre diagnostic en gardant en tête vos buts. C’est une sorte de fil rouge qui vous aide à évaluer les points à approfondir.

2

Se fixer des objectifs

Se fixer des objectifs, c’est s’assurer de la convergence ainsi que de la coordination de vos stratégies opérationnelles.

Vos objectifs doivent se baser sur :

- Votre stratégie de croissance, devant agir sur les orientations générales de l’activité de l’entreprise

- Vos stratégies concurrentielles, visant à développer des avantages concurrentiels pour chacune des activités

N’oubliez pas les fondamentaux d’un objectif : il doit être chiffré et défini selon un horizon temporel.

A cette étape, vous devez définir vos orientations stratégiques (type de croissance, question de la diversification, etc.) et présenter des objectifs de chiffre d’affaires.

3

Orchestrer un plan d’actions

Préparer le plan d’actions consiste à décrire, prioriser et planifier les opérations à réaliser afin d’atteindre les objectifs précédemment définis.

Il faudra tenir compte :

- De l’importance de se positionner avantageusement par rapport à ses concurrents

- Que les moyens nécessaires pour atteindre les objectifs et mettre en œuvre le plan d’actions soient accessibles et disponibles

- Du choix sur la répartition et l’utilisation optimale des ressources disponibles pour chaque activité

Pour chaque action définie, il est nécessaire d’en préciser les caractéristiques en termes de volume, temps et budget.

4

Déployer une tactique

Déployer les actions découlant des orientations stratégiques retenues, c’est descendre d’un cran en passant de la #corporate strategy à la #business strategy.

Concrètement, vos objectifs et orientations retenus vont donner lieu à la mise en oeuvre d’une planification de moyens opérationnels (plan marketing, plan d’action commerciale sur 3 ans, plan de communication, etc.) et humains (collaborateurs, partenaires, fournisseurs, etc.).

Le balanced scorecard est un outil très intéressant pour comprendre et décliner des objectifs stratégiques au niveau des différents métiers de l’entreprise.

5

Suivre ses KPI stratégiques

La phase de contrôle est lancée dès la mise en œuvre du plan d’actions. Elle permet de suivre le déroulement du plan et de réajuster les objectifs ou actions.

Ce contrôle doit être fait chaque année par la direction.

L’outil de prédilection est le tableau de bord de management et présente :

- L’ensemble des objectifs fixés

- L’ensemble des indicateurs stratégiques cibles par fonction

- L’ensemble des résultats périodiques

- Les écarts constatés

- Les actions de correction à opérer

A chaque écart de performance constaté, il convient d’en déterminer la raison.

Tout compte fait, une bonne stratégie est formalisée, partagée et transversale.

2. Piloter avec une comptabilité prédictive et de l’analyse financière

La pérennité d’une entreprise réside [surtout] dans la maîtrise de sa fonction finance.

Au-delà de la simple saisie comptable et des déclarations de TVA, il est primordial d’anticiper chaque action stratégique mise en oeuvre, d’en mesurer l’impact et les risques.

La comptabilité doit être perçue comme un outil de gestion, pas une finalité. C’est l’analyse que l’on fait des données qui prime.

En notre sens, il convient de distinguer deux composantes à un pilotage efficient :

Mettre en place une comptabilité prédictive

Après la mise à jour mensuelle de votre comptabilité (dont la date d’arrêté mensuel doit être définie), il convient de s’attarder sur plusieurs niveaux de contrôle :

- Analyser l’encours client et programmer le recouvrement des créances

- Anticiper les décaissements de trésorerie (e.i. paiements de dettes fournisseurs, recouvrement fiscal, imprévus financiers etc.)

- Evaluer les variations de charges et produits à venir

- Comparer le budget au réalisé (M-1, M)

- Evaluer l’impact des investissements à venir et la capacité de l’entreprise à en absorber le coût

- Ajuster le plan commercial et de développement

Piloter avec une analyse financière précise

En quelques mots, mener une analyse financière consiste à porter un jugement sur la performance économique et la situation financière d’une entreprise, à partir de ses documents comptables et de son environnement.

En d’autres termes, cela permet d’extrapoler l’analyse du passé vers l’avenir.

Afin de mettre en place un suivi de qualité, il est indispensable de construire un tableau de bord d’activité. Dans ce dernier, il faudra y répertorier les KPI stratégiques et financiers, les indicateurs de vigilance, le budget prévisionnel annuel ainsi qu’un ensemble d’indicateurs extra-financiers à suivre. Des comparatifs au réalisé sont induits.

Dans ce board, deux niveaux d’analyse doivent être retenus (à minima) :

- Analyse des équilibres financiers : CAF, FR, BFR, TN, ROI sont autant de ratios à suivre mensuellement

- Analyse de le rentabilité économique et financière : les ratios de structure et de trésorerie peuvent être suivis au trimestre ou au semestre

Seul un tel travail de pilotage permettra à l’entreprise d’anticiper ses phases de croissance comme de décroissance.

Pour autant , la mise en place d’une comptabilité prédictive et d’un board financier nécessite un temps de réflexion et de synthèse. Il est nécessaire d’anticiper et de ne pas attendre toute restructuration inopinée de votre entreprise (perte de CA, départ d’un salarié-clé, etc.).

3. Auditer son contrôle interne

Le contrôle interne7 agit au cœur de l’organisation et implique l’ensemble des acteurs de votre entreprise. L’évolution continue de votre environnement de contrôle permet de mieux gérer les risques tout en vous préparant aux incertitudes.

Ce processus s’attache à encadrer l’ensemble des activités de l’entreprise, sujettes ou non à des risques.

Rappelons que les principaux risques en entreprise ont souvent trait à :

- La conformité aux lois et règlements

- L’application des instructions de la direction générale

- La sauvegarde des actifs

- La fiabilité des informations financières [qui reposent bien souvent sur la maîtrise des risques informatiques]

- La fraude

- Le manque de vision financière

Afin de parer à ces risques, il faut opérer un audit du contrôle suivant plusieurs phases :

- Définir le périmètre du contrôle interne

- Cartographier les processus et risques associés

- Documenter les procédures

- Inventorier les contrôles existants

- Déterminer les axes d’amélioration

Nous sommes convaincus qu’il est nécessaire « d’onboarder » chaque dirigeant dans un projet stratégique de contrôle interne, celui-ci ayant une valeur ajoutée indéniable et un ROI majeur.

Seul un contrôle interne fiable et encadré vous permettra d’accompagner votre croissance, de fiabiliser vos données financières et de réduire tout risque d’erreur ou de fraude pouvant conduire à des scénarios catastrophes.

Piloter son entreprise est complexe, d’autant plus quand l’économie est incertaine.

Pourtant, le respect des trois piliers fondamentaux d’un pilotage efficient et les nombreux outils à disposition vous permettront de performer vos analyses ainsi que la prise de décisions.

Un pilote n’étant jamais seul, gardez à l’esprit que la réussite entrepreneuriale passera par votre capacité à vous entourer, que ce soit en interne ou en externe.

L'expert-comptable est en mesure de vérifier l'alignement de ces trois piliers.

Alors, pensez à Kauméa comme partenaire externe !

Sources bibliographiques

1 Zidong AN, Joao JALLES & Prakash LOUNGANI (2018), « How well do economists forecast recessions ? », FMI, working paper, n° 18/39

2 Franck Knight (1921) est le premier à avoir précisé la notion d’incertitude en l’opposant à celle de risque. Pour lui, l’incertitude désigne l’incapacité des individus à donner des probabilités à l’ensemble des événements à venir, ni même à définir celui-ci. John Maynard Keynes (1921), la même année, proposait une distinction assez similaire en distinguant l’improbable de l’incertain : « Il y a certaines choses pour lesquelles nous ne savons tout simplement pas ».

3 Concept de rationalité limitée théorisé par Herbert Simon (1916-2002), prix Nobel d’économie en 1978

4 Nicholas BLOOM (2014), « Fluctuations in Uncertainty, Journal of Economic Perspectives », American Economic Association, vol. 28(2), pages 153-76, Spring

Nicholas BLOOM (2016), « Fluctuations in uncertainty, Voprosy Economiki, N.P. » Redaktsiya zhurnala, vol. 4

6 Bernanke (1983), Dixit et Pindyck (1994)

7 « Le contrôle interne est l’ensemble des sécurités contribuant à la maîtrise de l’entreprise. Il a pour but d’un côté d’assurer la protection, la sauvegarde du patrimoine et la qualité de l’information, de l’autre l’application des instructions de la Direction et de favoriser l’amélioration des performances. Il se manifeste par l’organisation, les méthodes et les procédures de chacune des activités de l’entreprise, pour maintenir la pérennité de celle-ci », Ordre des experts-comptables (1977)