Hausse historique des taux d’usure1 et de crédit immobilier, crise du logement, mort programmée du dispositif Pinel, gel des loyers des biens F et G2… Investir dans l’immobilier locatif n’aura jamais été aussi sinueux depuis quelques mois. Et l’abrogation de la loi Climat & Résilience le 22 août 2021 complexifie les projets d’investissement.

L’actualité bancaire et juridique est – certes – riche à l’heure actuelle, deux composantes attirent particulièrement notre attention aujourd’hui.

En premier lieu, le relèvement continu des taux d’usure3. Au 1er septembre, la Banque de France les a relevés à 5,56% pour les prêts accordés sur 20 ans, contre 5,33% début août.

Le taux d’usure symbolique des 5%, qui n’avait pas été atteint depuis 2012, est désormais dépassé.

Cette augmentation exceptionnelle intervient dans le cadre d’une politique de revalorisation mensuelle du taux d’usure, ceci afin de débloquer le marché des crédits, entre autre mis à mal par l’inflation.

Cependant, la mensualisation des taux d’usure va s’opérer jusqu’à la fin de l’année. Et leur hausse va certainement perdurer. En effet, en augmentant les taux d’usure, les banques deviennent moins frileuses à l’octroi de prêts via la possibilité qui leur est offerte d’augmenter leurs taux d’intérêts.

En conséquence, le prêt immobilier devient plus accessible mais plus cher.

La maitrise de l’emprunt est indispensable à la réussite d’un investissement immobilier. L’impact des politiques bancaires actuelles doit être mesuré à long terme afin de rendre tout investissement rentable. Mais il n’est pas le seul à observer de près.

En second lieu – et c’est certainement la nouvelle qui pourrait avoir un impact considérable à terme – un rapport d’information a été déposé auprès de la Présidence de l’Assemblée Nationale le 19 juillet 20234.

Ce rapport rend compte d’une mission d’information sur les dépenses fiscales et budgétaires en faveur du logement et de l’accession à la propriété.

Avec la fin du Pinel et deux principales propositions de réforme concernant directement la fiscalité locative, une adaptation des projets d’investissement doit être de mise.

Dispositif Pinel : mort programmée pour fin 2024

Lors de la conclusion du conseil national de la refondation portant sur le logement (i.e. juin 2023), la Première ministre a annoncé que le dispositif Pinel, borné au 31 décembre 2024, ne serait pas prolongé.

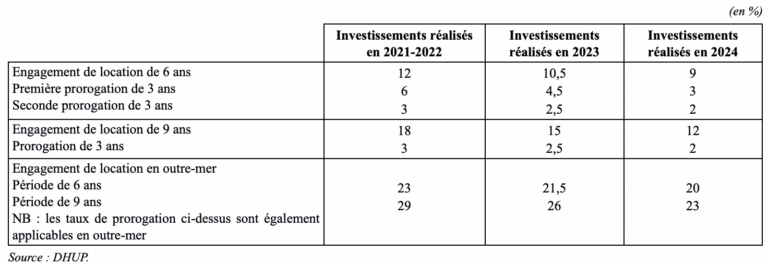

Le dispositif Pinel permet, dans sa version initiale, avant la modification introduite par l’article 168 de la loi de finances pour 2021, de disposer d’une réduction d’impôt de 12% (durée d’engagement de location de 6 ans), 18% (durée d’engagement de location de 9 ans), 21% (durée d’engagement de location de 12 ans) en France métropolitaine (les taux sont majorés en Outre-mer) du prix de revient d’un ou deux logements (montant total d’acquisition plafonné à 300.000 euros dans la limite d’un plafond par mètre carré de surface habitable qui varie selon les zones). Le logement est soit acquis en vente en l’état futur d’achèvement (VEFA) soit acquis et réhabilité (en cas de logement indécent notamment).

Le dispositif a été réduit à partir de 2023 pour une sortie progressive « en sifflet » (extinction prévue au 31 décembre 2024) pouvant être supportée par les acteurs de la promotion immobilière.

Tableau 1. Evolution de la réduction d’impôt du dispositif Pinel (hors Pinel +)

Le bénéfice du dispositif est soumis à plusieurs conditions :

- Une haute performance écologique du logement ;

- Le plafonnement du loyer et des ressources du locataire. La contrepartie de loyers situés à un niveau « intermédiaire » entre le parc social et le parc privé, est équivalente au niveau moyen des loyers de marché minoré de 20% avec un pouvoir de modulation à la baisse du préfet ;

- La localisation en zone tendue (A bis, A, B1). Les logements situés en zone B2 ne sont éligibles à la réduction d’impôt qu’en cas d’agrément de la commune accordé par le préfet de région.

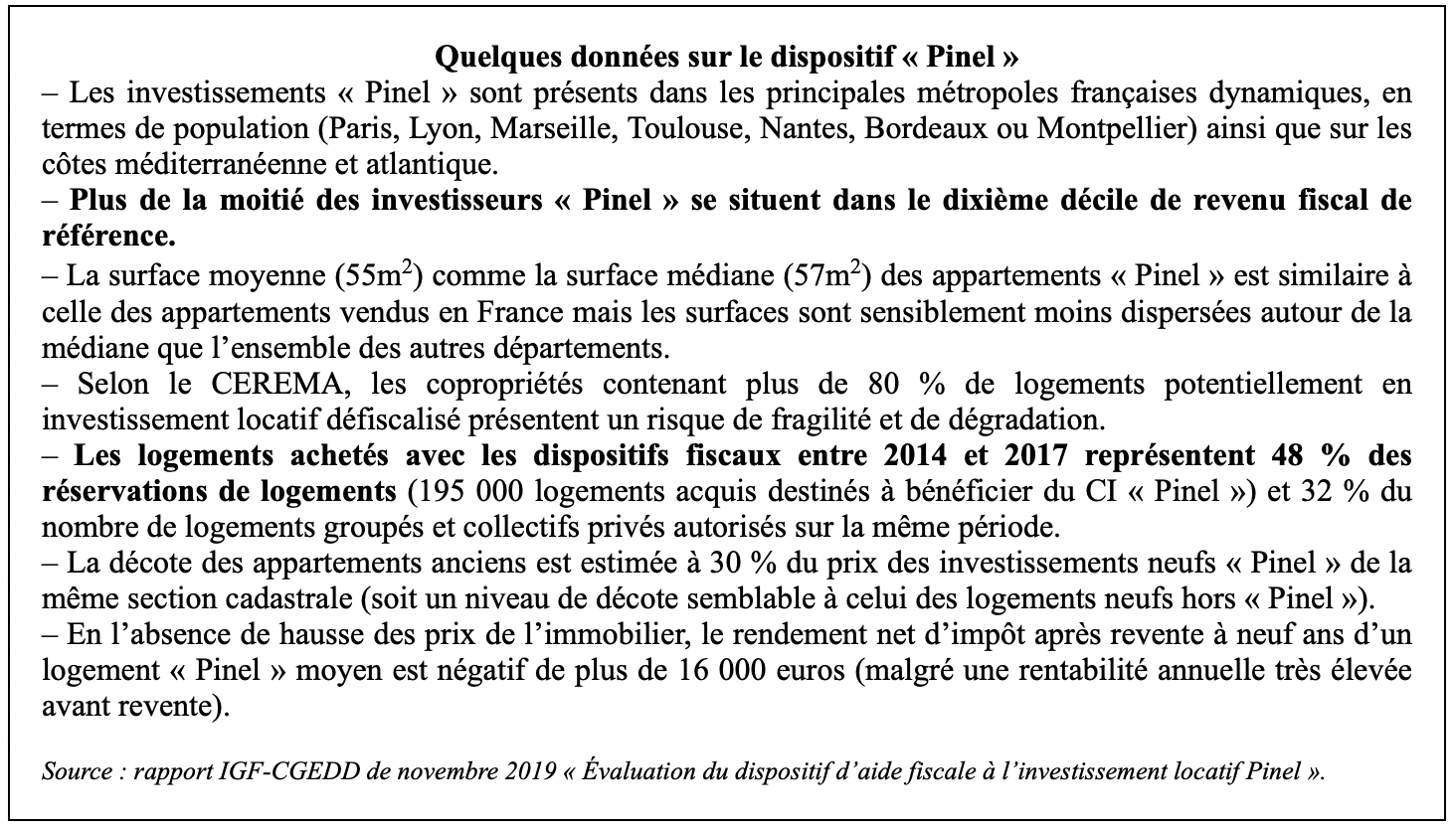

D’après le rapport d’information5, le dispositif Pinel fait état de nombreuses lacunes :

- Le dispositif a enjoint les promoteurs à une standardisation des logements, parfois à faible qualité d’usage ;

- Pour le promoteur, le dispositif permet vraisemblablement de proposer un prix plus élevé pour le foncier ;

- L’objectif de constituer une offre de logement intermédiaire n’a pas été atteint : seule 9,3% de la réduction d’impôt accordée au particulier investisseur se traduit par une baisse de loyer ;

- Pour l’Etat, le dispositif est très couteux : le coût total des aides accordées est de 38.108 euros par logement neuf construit, contre 28.200 euros pour un investisseur institutionnel en LLI6 ;

- Les communes exclues du dispositif peuvent partir d’un effet d’éviction de l’investissement locatif ;

- Pour l’investisseur, la décote des prix de l’ancien par rapport au neuf (environ 30%) rend le dispositif peu avantageux en cas de revente (rendement global net après revente négatif de plus de 16.000 euros au bout de 9 ans). En l’occurrence, l’incitation fiscale prime sur la rentabilité de l’opération.

De toute évidence, le coût du dispositif est trop élevé par rapport à son efficacité. L’avantage fiscal du Pinel s’étalera jusqu’en 2036. Et à partir du 1er janvier 2025, tous les dispositifs de défiscalisation immobilière pour les particuliers prendront fin : une situation inédite depuis 1986.

A noter également que le dispositif « Denormandie » est en « échec provisoire » (mis en place en 2019) selon les propos rapportés du présent rapport, que le dispositif « Loc’Avantages » est encours d’évaluation et qu’un « Pinel Breton » est en voie de test. D’autres dispositifs devraient être mis en place mais nous ne savons pas sous quelle forme et pour quels bénéfices.

Dans la suite de notre article, nous aborderons les réformes fiscales envisagées concernant les locations touristiques, nues et meublées.

Sources bibliographiques

1 Le taux d’usure désigne le taux d’intérêt maximum légal que les banques et autres établissements de crédit sont autorisés à pratiquer lorsqu’ils accordent un prêt. Ce taux correspond au Taux Annuel Effectif Global (TAEG), qui englobe les taux d’intérêts pratiqués par les banques et les coûts afférents (frais de dossiers, frais d’inscription, frais de courtage ou assurance emprunteur).

2 Blocage des loyers des logements dont le DPE est F ou G en vigueur depuis le 24 août 2022. Ce blocage concerne les nouveaux contrats de location, et progressivement les contrats en cours, en fonction de leur reconduction tacite ou de leur renouvellement.

3 Visitez le site de la Banque de France pour consulter le détail des taux : https://www.banque-france.fr/statistiques/taux-et-cours/taux-dusure/taux-dusure-mensuel

4 Consultez le rapport complet : https://www.assemblee-nationale.fr/dyn/16/rapports/cion_fin/l16b1536_rapport-information#_Toc256000094

5 Reprise des conclusions du rapport IGF-CGEDD de novembre 2019, « Evaluation du dispositif d’aide fiscale à l’investissement locatif Pinel »

6 Logement locatif intermédiaire